오늘은 한국은행 유튜브 채널 BOK클래스에서 신용스프레드에 대한 영상을 리뷰해보려고 합니다.

금융시장에서 스프레드라는 용어를 씁니다. 정확한 개념이 무엇인지 알아보도록 하겠습니다.

스프레드( spread)란?

경제용어로 '차이'를 말할 때 많이 사용합니다. 금리 간의 차이를 스프레드라고 이해하시면 됩니다.

그렇다면 금리의 차이가 생기는 이유가 무엇일까요?

여러가지 리스크의 차이 때문에 발생합니다.

대출이나 채권 거래에서 발생하는 리스크는 거래 상대를 누구냐에 따라 다릅니다.

만약 리스크가 크다면 그에 대한 대가를 받아야겠죠?

리스크의 종류

1) 신용리스크 : 채무자의 채무 불이행

2) 유동성리스크 : 적시에 적정 가격으로 현금화하지 못할 위험(환금성이 낮은 데에 따른 위험)

ex) 시시각각 거래가 활발한 주식과 비교적 거래가 적은 부동산을 비교해보면 주식이 유동성 리스크가 낮다고 할 수 있습니다.

스프레드(spread)의 종류

1) 은행 대출금리의 가산금리 : 대출출자의 신용도 등을 평가하여 결정

※ 은행의 대출금리 = 기준금리 + 가산금리(스프레드)

2) 장단기 금리 스프레드 = 장기채권 금리 - 단기채권 금리

=> 시장 향 후 경제 상황에 대한 기대가 반영되어 있습니다.

3) 테드(TED) 스프레드 = 리보(LIBOR)금리(신용위험 반영) - 미국채 금리(무위험 자산)

※ 리보(LIBOR)금리는 런던은행 간 거래에서 적용되는 금리

=> 국제 자금시장의 신용위험을 나타내는 지표로 사용됩니다.

4) 신용스프레드 = 신용채권 금리 - 국고채금리(무위험 자산)

=> 신용채권의 위험도를 나타내는 지표입니다.

신용스프레드에 대해서

예를 들면 AA-등급 회사채 금리가 1.5%이고 국고채 금리가 1.1%이면 신용스프레드는 0.4%p가 됩니다.

1%p = 100bp가 되는데요. 그래서 0,4%p를 40bp라고 부릅니다.

우리나라 신용스프레드 현황은?

9월 말, AA-등급 기준, 신용스프레드(3년물 기준)가 109bp였는데, 10월 말에는 142bp, 11월 30일 기준으로 179bp를 기록하고 있습니다. 2009년 180bp 이후 13년 만에 최대로 확대된 수치입니다.

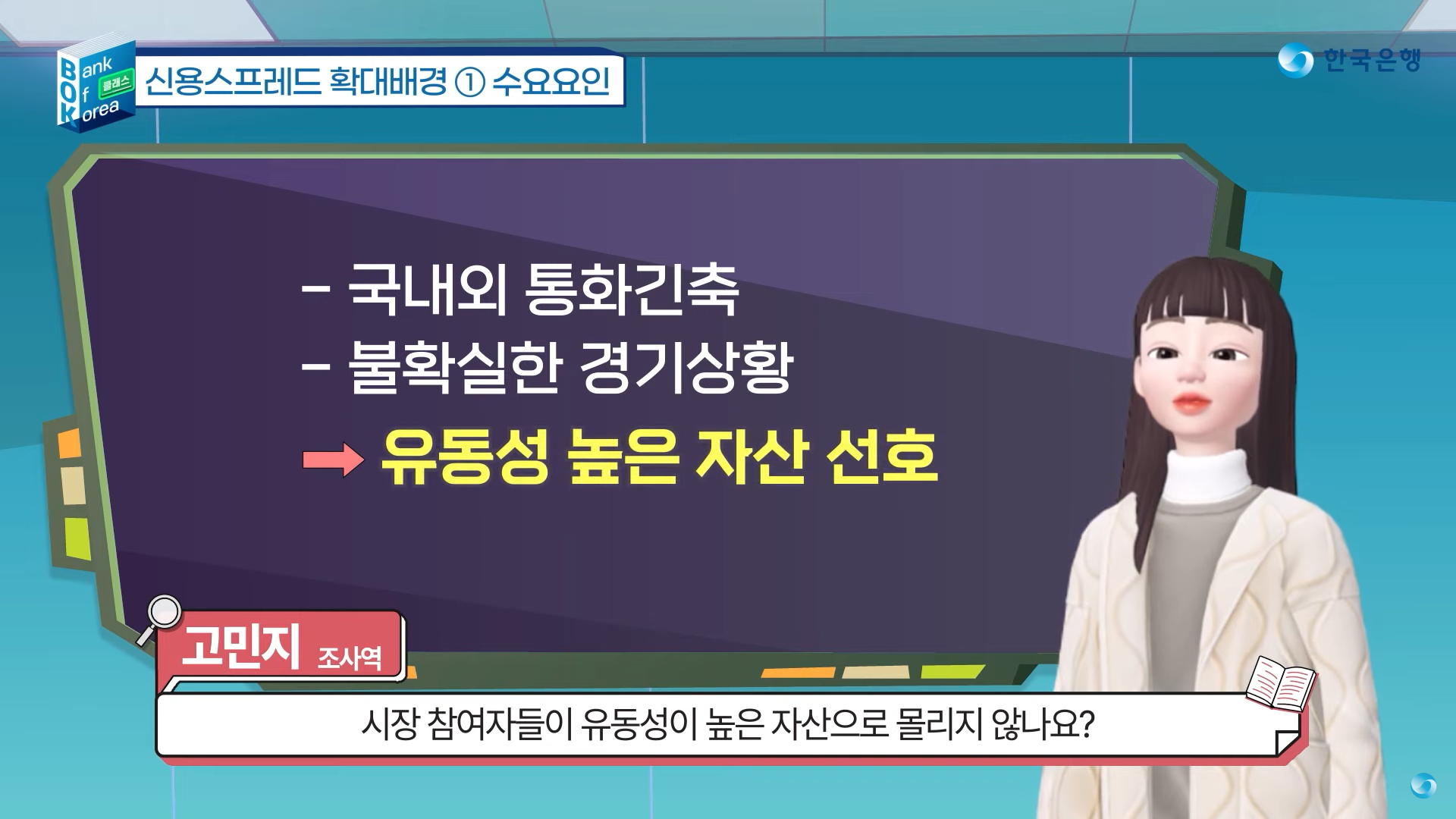

신용스프레드가 확대된 배경은 무엇일까요?

1) 수요 측면에서 이야기하면

최근 금리인상 경기침체로 인해 신용리스크, 유동성리스크에 대한 우려가 확대되었습니다.

그러다보면 당연히 신용채권보다 국고채에 더 많은 수요가 발생하게 됩니다.

그러면 당연히 신용채권의 수요감소로 인해 신용채권은 금리가 상승하고

국고채는 금리가 하락합니다. 그 결과 신용스프레드는 확대가 됩니다.

2) 공급 측면에서 이야기하면

최근 신용채권 공급이 올해 1우러부터 9월까지 총49조원에 달한다고 합니다. 장기적인 평균 24.8조원과 비교하면 상당히 높은 수치입니다. 공급이 늘어나니 당연히 금리도 상승하겠죠.

게다가 그 중에 공공기관에서 발행하는 특수채와 은행채를 중심으로 증가하면서 상대적으로 신용도가 높은 특수채와 은행채쪽으로 수요가 더 증가했습니다.

48조원 중에 특히 한전채의 순발행액이 18.3조원입니다. 이는 전체 신용채권 순발행액의 36.7%를 차지합니다.

11월 29일 기준 3년 물 한전채 금리는 5.46%까지 올랐습니다. 신용등급 AAA 초우량 한전채권이 많이 발행되다 보니 그보다 낮은 AA-회사채 금리보다 오히려 금리가 더 높은 상황이 발생하기도 했습니다. 이렇게 되면 다른 회사채의 금리도 함께 상승해야 합니다.

이렇게 되면 기업은 유동성에서 위기를 맞게 됩니다. 채권을 사줄 사람이 없어지거나 고금리 채권으로 인해 부채가 더 높아지기 때문이죠. 결국 한정는 한전채 대신 은행서 자금을 조달하게 되었습니다.

향후 신용채권 시장 향방은 다음과 같습니다.

여전히 높은 신용경계감이 지속되고 신용채권 시장 회복까지 다소 시간이 소요될 것으로 보입니다.

'Chapter 03 : 경제시황 > 1. 경제시황 공부' 카테고리의 다른 글

| [경제지표 사이트 링크 모음] 경제지표 여기서 한 번에 다보자 (0) | 2023.04.07 |

|---|---|

| 한국 경제지표 보는 법 [성공투자로 이끄는 계단, STEPS 리뷰] (0) | 2023.04.06 |

| 미국 경제지표 보는 법 [성공투자로 이끄는 계단, STEPS 리뷰] (0) | 2023.04.05 |

| [Trading Economics] 세계 경제지표 사이트 활용법 (1) | 2022.12.21 |

| 국채 장단기 금리 역전, 국채 수익률, 국채 가격, 국채금리 이게 무슨말이야 (0) | 2022.12.11 |